A real efetividade do juros como ferramenta de controle da inflação

Uma das máximas da economia atual é a de que os juros altos são um mecanismo para o controle da inflação e os juros baixos, por sua vez, causam aumento na inflação. Poucos percebem, no entanto, que esta é uma hipótese, e não uma lei científica, uma vez que se baseia em uma cadeia de raciocínio e premissas comportamentais, e não em dados medidos.

No entanto, após mais de 20 anos de reuniões do conselho monetário brasileiro, definindo o juros básico através da SELIC, bem como mais de 20 anos de medição da inflação dentro do mesmo índice (IPCA), já poderiam existir estudos avaliando a eficácia deste método. O propósito deste trabalho é investigar de maneira preliminar estas duas grandezas: Juros (indicados pela SELIC) e Inflação (indicada pelo IPCA), com o objetivo de responder à seguinte pergunta: “Aumentar juros reduz a inflação?”. Em resumo, o que se procura é uma relação de causa-efeito, sendo a taxa de juros juros a causa, cujo efeito seria, por hipótese, observável na inflação.

Em uma relação de causa-efeito, a primeira coisa a se buscar é a correlação. A correlação não garante causalidade, mas é um indício válido e bastante aceito. Uma segunda condição necessária para a causalidade é a precedência temporal, ou seja, a causa deve ocorrer antes do efeito, de forma que se buscará verificar se a alteração dos juros alteram a taxa de inflação após um determinado período de tempo, ou seja, se existe correlação entre o juros corrente e a inflação após 3 meses, por exemplo. Por outro lado, a precedência do efeito perante a causa invalidam a tese.

Os dados utilizados para a causa são os dados de juros pela SELIC anualizada, disponível no sítio do Banco Central Brasileiro [1]. Para a medição do efeito, serão utilizadas as medições da inflação via percentual de aumento anualizado do IPCA, disponíveis no sítio do IBGE [2]. Para o IPCA, foi utilizado o período de apuração de 12 meses, de forma a tornar o dado compatível com a frequência dos dados de juros (vide os dados de entrada antes e após a escolha dos períodos de apuração nas figuras do Anexo 1).

A partir destes dados de entrada, serão avaliadas algumas variáveis secundárias aqui definidas, na busca por correlações. Fazem parte da avaliação: (1) o Juros Real [SELIC – IPCA], (2) VarBi IPCA [variação bimestral do IPCA, definida pela variação da taxa do IPCA do mês seguinte com o mês anterior, em % ao mês; (3) VarBi SELIC [variação bimestral da taxa SELIC, definida pela variação da taxa SELIC do mês seguinte com o mês anterior, em % ao mês.

A análise direta dos dados de Inflação x Juros, não apresenta correlação alguma ao longo do período de 20 anos avaliados, bem como o comparativo da Inflação após 3 meses x Juros (Anexo 2).

Somente se vê alguma correlação (embora esparsa) entre Inflação e o correspondente Juros após 3 meses. Este fato será analisado ao fim das avaliações das correlações.

Poderia se argumentar que o importante seria o Juros Real. Neste formato, embora alguma correlação fraca possa ser visualizada (Anexo 3), ao se verificar a precedência temporal, verifica-se que a tendência observada se mantém quando a inflação precede o juros, tanto quanto se observa quando o juros precede a inflação. Desta forma, falha o critério de precedência temporal, pois o que por hipótese se alega que a causa (juros) não pode ser precedida pelo efeito (inflação). Com este indício que surge em ambas as precedências temporais se conclui que a comparação com Juros Real mostra uma tendência puramente matemática, resultado do cálculo do Juros descontado da Inflação.

Para uma maior sensibilidade das alterações, optou-se por avaliar também a variação da taxa de inflação de um mês para o outro (VarBi IPCA), indicando quanto estaria subindo ou descendo a taxa de inflação em função do Juros Real. Novamente, a fraca correlação se mantém com a precedência da Variação da Inflação antes do Juros Real (Anexo 4), desaparecendo completamente quando se avalia o Juros Real precedendo a Variação da Inflação . Desta forma, como falha o critério de precedência temporal, a hipótese se mantém sem comprovação.

Por fim, avaliou-se a correlação entre Variação da taxa de Inflação com a Variação da Taxa SELIC.

Neste cenário, não observa-se correlação direta entre as variáveis. No entanto, observa-se a possível correlação direta entre a Variação da Taxa de Inflação com a Variação da Taxa SELIC após 3 meses.

Por outro lado, a correlação da Variação da Taxa SELIC com a Variação da Taxa de Inflação após 3 meses é completamente inexistente (Anexo 5).

Este relevante fato nada mais é que a política de juros transcrita: a inflação, ao subir, reduziria o Juros Real que, para ser mantido, exige uma variação positiva da taxa SELIC nas reuniões subsequentes do Comitê de Política Monetária, que ocorrem ao longo dos três meses seguintes. O comportamento da inflação após três meses em nada muda com relação às decisões de juros, sendo assim alterada por outros fatores não inclusos nesta avaliação.

Desta forma, os indícios coletados levam a consideração de que não pôde ser observado que o controle da inflação via definição da taxa de Juros é efetivo. Por outro lado, as variações da taxa SELIC após o resultado inflacionário ocorrem no sentido de manter a taxa de Juros Real, pois a tendência geral é de aumento da SELIC três meses após a medição da subida da inflação (ou redução da SELIC quando da redução da inflação), constituindo assim um mecanismos de controle da remuneração dos títulos da dívida em termos reais – e não da inflação.

Ao partir destes dois fatos observáveis a partir do histórico de 20 anos, concluí-se: (1) a taxa SELIC é definida de forma a manter a taxa remuneratória real dos títulos da dívida, sendo assim um componente de controle da remuneração dos detentores da dívida; (2) não existe qualquer comprovação factual da eficácia do controle da inflação via mecanismo de definição da taxa de Juros.

FONTES:

[1] BANCO CENTRAL BRASILEIRO. http://www.bcb.gov.br/Pec/Copom/Port/taxaSelic.asp

[2] IBGE. http://ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaultseriesHist.shtm

Mais vistos da semana

Contatos dos Deputados Federais (2024)

fevereiro 2, 2024

Artigo: O gráfico elaborado pela Auditoria Cidadã da Dívida está correto

janeiro 29, 2024

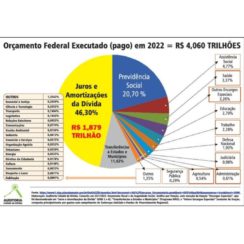

Gastos com a dívida consumiram 46,3% do orçamento federal em 2022

fevereiro 23, 2023

Pressione Lula, Haddad e todos deputados e deputadas federais contra o Projeto da Securitização de Créditos Públicos

abril 3, 2024