Temer mantém Previdência na mira

Edna Pinson

O presidente interino Michel Temer (PMDB) não recuou nada com relação às reformas pretendidas e anunciadas pela presidente afastada Dilma Rousseff (PT) e está avançando com a agenda de ajuste fiscal. Um dos principais projetos em discussão é a reforma a Previdência, e a redução da idade mínima para aposentadoria é uma das principais mudanças.

A justificativa do governo é o suposto déficit Previdência, problema que, segundo equipes econômicas de um e de outro governo, tende a se agravar com o envelhecimento da população – em fevereiro, ao abrir o ano legislativo no Senado Federal, Dilma afirmou que os gastos com a Previdência representaram 44% dos gastos primários no ano passado.

O mesmo discurso se repete nas justificativas de Temer, quando enfatiza que é preciso reduzir custos com o trabalhador para superar a crise econômica.

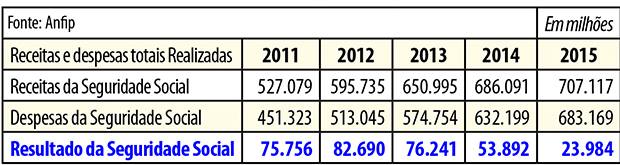

Essa conta, entretanto, não mostra a verdade dos recursos da Previdência. Considerando apenas a Receita Previdenciária e ignorando outras fontes constitucionais de financiamento da Seguridade Social na divulgação de resultados orçamentários, o governo passa à sociedade a ideia equivocada de que há um déficit intransponível na Previdência, quando, na verdade, a Previdência é superavitária. E esses superávits anuais são comprovados nos relatórios de 2011 a 2015 da Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil), dados usados pela Auditoria Cidadã da Dívida (ACD).

Em 2015, por exemplo, toda a arrecadação da Seguridade Social atingiu R$ 707.117 bilhões e as despesas ficaram em R$ 683.169 bilhões. O superávit no período foi de R$ 23.948 bilhões.

Constituição Federal

Essa disparidade ocorre em razão de uma distorção de leitura e omissão de dados. O artigo 194 da Constituição Federal coloca a Saúde, Previdência e Assistência Social como tripé da Seguridade Social; e o artigo 195 estipula as regras de financiamento da Seguridade Social como um todo, colocando a União, estados, Distrito Federal, municípios, contribuições sociais do trabalhador, do empregador e as que incidem sobre a receita, faturamento e lucro das empresas como fontes de composição da receita.

Equivocadamente, o Ministério da Fazenda divulga como fonte única de recursos da Previdência a Receita Previdenciária e a confronta com os pagamentos de Benefícios Previdenciários, negligenciando, por exemplo, a Cofins (Contribuição para Financiamento da Seguridade Social) – uma contribuição federal calculada sobre a receita bruta de todas as empresas, que em 2015 rendeu aos cofres públicos R$ 201 bilhões, e a CSLL (Contribuição Social sobre o Lucro Líquido), que igualmente financia a Seguridade, e, no ano passado, teve uma arrecadação R$ 59,6 bilhões. Há também o PIS/Pasep, cuja arrecadação em 2015 foi de R$ 53.071 bilhões.

Fundos apresentados como salvação

Toda essa distorção provoca uma falsa sensação de que o sistema previdenciário está falido e coloca a sociedade em alerta contra a possibilidade de perder a almejada segurança da aposentadoria. Paralelamente, o governo apresenta como alternativa os Fundos de Previdência aos funcionários públicos, e as instituições financeiras oferecem os Fundos de Previdência Privada ao trabalhador da iniciativa privada.

Ambos são meio de fomentar ainda mais o mercado financeiro, em detrimento das necessidades dos trabalhadores de forma geral.

Para os servidores Federais, o governo criou o Funpresp. No ano passado, uma Lei sancionada por Dilma inscreve automaticamente no fundo o servidor que toma posse do cargo.

Essa medida quer reverter o fracasso desse regime complementar de previdência, uma vez que apenas 15% dos 60 mil servidores que ingressaram no serviço público federal desde a sua regulamentação aderiram ao Funpresp.

Essa baixa adesão pode ser explicada pela também baixa confiabilidade do fundo. Especialistas alertam que se trata de investimento de risco, pois as contribuições são definidas, mas os benefícios recebidos como pensão ou aposentadoria não são. Isso porque as contribuições dos servidores são aplicadas por empresas privadas no oscilante mercado financeiro.Veja na abaixo tabela de arrecadação e despesas.

Mais vistos da semana

Contatos dos Deputados Federais (2024)

fevereiro 2, 2024

Artigo: O gráfico elaborado pela Auditoria Cidadã da Dívida está correto

janeiro 29, 2024

Gastos com a dívida consumiram 46,3% do orçamento federal em 2022

fevereiro 23, 2023

Pressione Lula, Haddad e todos deputados e deputadas federais contra o Projeto da Securitização de Créditos Públicos

abril 3, 2024