Em tempos bons ou ruins, bancos brasileiros lucram

25/08/2015

Tradução livre do artigo publicado no site do jornal The New York Times: http://www.nytimes.com/2015/08/14/business/dealbook/in-good-times-or-bad-brazil-banks-profit.html

por Dan Horch, 13/08/2015

SÃO PAULO, Brasil – Partidos políticos que tem como símbolo uma estrela vermelha tendem a ser desfavoráveis para banqueiros, mas o partido governante do Brasil tem sido uma exceção lucrativa.

Quando o Partido dos Trabalhadores (PT), do ex-presidente Luiz Inácio Lula da Silva e da atual presidenta Dilma Rousseff chegou ao poder em 2003, ele prometeu, e por muitos anos cumpriu, um padrão de vida melhor para os pobres e trabalhadores do país.

Ainda assim, os ganhos tem sido muito mais impressionantes para o setor bancário do país, enquanto o setor produtivo tem estagnado e a economia geral tem sofrido os altos e baixos dos preços globais das commodities. O lucro anual combinado dos quatro maiores bancos brasileiros cresceu mais de 850% (de US$ 2,1 bilhões para US$ 20 bilhões) nos 12 anos de governo do Partido dos Trabalhadores.

Mesmo com um escândalo de corrupção centrado na estatal gigante do petróleo Petrobrás motivando a paralisação de setores importantes da economia, os lucros dos bancos continuaram crescendo.

Os ganhos dos bancos corresponderam a mais da metade do total de lucros das companhias na Bovespa em 2013 e 2014, de acordo com a consultoria Economática. Enquanto o mercado de ações é um fraco reflexo da economia brasileira – o agronegócio e as automobilísticas são mal representadas – os lucros dos bancos nunca foram acima de 25% do total no decorrer de toda a década passada.

O maior banco do Brasil e o terceiro maior, Banco do Brasil e Caixa Econômica Federal, não possuem o lucro como sua única missão. O governo, que controla ambos, frequentemente os obriga a se envolver em operações menos lucrativas como serviço público.

Os dois bancos gigantes do setor privado, Itaú e Bradesco, tem retornos sobre o patrimônio sistematicamente – uma medida dos ganhos que a empresa consegue espremer de cada real investido – de cerca de 20%. Grandes bancos dos Estados Unidos normalmente conseguem chegar a apenas metade disso.

Políticas governamentais e tendências econômicas tem ajudado os bancos no Brasil.

Uma delas refere-se às taxas de juros a níveis tão elevados que deixariam tomadores de empréstimos atônitos na maioria dos países.

No chamado mercado de crédito livre, que exclui empréstimos subsidiados pelo governo para habitação e infraestrutura, consumidores brasileiros pagam, em média, 58,6% de juros, e empresas pagam 27,5% para tomar dinheiro emprestado.

Acadêmicos brasileiros discutem sobre as razões para taxas tão altas, mas um histórico de alta inflação, flutuações cambiais e grandes déficits orçamentários governamentais significam que o governo em si deve pagar um preço alto para tomar dinheiro emprestado.

A taxa básica de juros do Banco Central, que incide sobre os títulos do Tesouro Nacional, é de 14,25%.

Já que os bancos podem ganhar um bom dinheiro somente comprando títulos governamentais, para enfrentar o esforço e risco de realizar empréstimos, eles precisam de um lucro ainda maior.

E eles geralmente obtém tais lucros. O spread médio – a diferença entre o que bancos pagam para ter acesso ao capital e o que eles cobram para emprestá-lo – é 30,7 pontos percentuais no mercado livre de crédito.

Nem tudo nisso é lucro. Taxas e custos regulatórios são altos, e o governo anunciou um plano para aumentar ainda mais as taxas sobre os lucros bancários. E o calote é um risco sério. Quase 56 milhões de brasileiros, mais de um quarto da população brasileira, se tornaram inadimplentes e agora estão na lista negra da Serasa Experian, uma agência de relatórios de crédito.

Mas os spreads são facilmente grandes o suficiente para compensar, especialmente quando a economia está crescendo.

E quando os tempos são ruins, os bancos podem se voltar para o governo.

O Tesouro brasileiro não somente vende títulos que protegem investidores da inflação, como certos títulos do tesouro americano fazem, mas também oferece títulos indexados à Taxa Básica de juros ou à variação cambial.

Quando os bancos percebem que a economia está para se deteriorar, eles resgatam seus empréstimos e migram para os investimentos amparados pelo governo.

Como resultado, muitos dos recentes problemas econômicos brasileiros, como inflação de quase 9%, câmbio em desvalorização e alta nas taxas de juros, tem na verdade assegurado os lucros dos bancos.

“Bancos brasileiros são experts em operar em meio a instabilidades econômicas”, declarou Luiz Fernando de Paula, professor da Faculdade de Ciências Econômicas da Universidade do Estado do Rio de Janeiro (FCE/UERJ). “Devido aos títulos governamentais que oferecem proteção, crises cambiais e choques de taxas de juros não se transformam em crises bancárias. Ao invés disso, o governo arca com o preço.”

Em um sinal de como o governo e os bancos estão entrelaçados, o setor bancário brasileiro detém cerca de 27% da dívida pública nacional.

Falta de competição também pode estar ajudando os lucros.

Desde que a crise bancária dos anos 90 ameaçou dezenas de instituições financeiras com insolvência, as autoridades tem incentivado uma séries de fusões e aquisições.

“Nenhum governante deu em momento algum uma declaração sobre o assunto, mas nós temos visto um viés regulatório que propicia bancos em menor número, mas mais sólidos”, afirmou Roberto Luis Troster, ex-economista chefe da Federação Brasileira dos Bancos (Febraban).

Por um lado, essa política foi um sucesso. A forma como muitos bancos americanos e europeus foram abalados na crise financeira de 2008 é praticamente inimaginável no Brasil.

“Com spreads tão altos nos empréstimos, operações bancárias tradicionais são tão lucrativas que os bancos aqui não precisam assumir tanto risco”, disse Luis Miguel Santacreu, analista de setor financeiro na agência de classificação de crédito Austin Rating. “É muito improvável que qualquer grande banco precise de injeção de capital para sobreviver.”

Mas tomadores de empréstimos também tem menos opções para buscar preços melhores.

Quando o presidente Lula chegou ao governo em 2003, os quatro maiores bancos tinham 53% do total de ativos do sistema bancário, de acordo com o Banco Central. Hoje eles tem mais de 70%, e muitos dos bancos menores operam somente em segmentos limitados do mercado.

“Há alguma evidência de que os bancos tem poder oligopolista sobre os preços”, disse o professor Luiz Fernando de Paula.

Não somente a fatia de mercado dos maiores bancos aumentou, mas o próprio mercado de crédito aumentou muito depois que o presidente Lula e, posteriormente, a presidenta Dilma, modificaram regulações para facilitar empréstimos a consumidores e pequenas empresas.

Ambos os grupos responderam entusiasticamente. Muitos consumidores de baixa e média renda tomaram pesados empréstimos para comprar eletrodomésticos ou carros.

A dívida do setor privado aumentou para cerca de 70% da economia (antes 30%, quando o presidente Lula assumiu o governo).

Isso ainda é pouco para os padrões globais. Nos Estados Unidos, a taxa é próxima de 200%, e mesmo os alemães tem uma dívida do setor privado relativamente maior se comparada a dívida Brasileira.

Mas as altas taxas de juros fazem mesmo uma dívida modesta ser um pesado fardo. A família brasileira média gasta 22% da sua renda mensal em pagamentos de dívida, de acordo com o Banco Central. A Confederação Nacional do Comércio estima um número ainda maior, 31%.

A família americana média gasta abaixo de 10% da sua renda em pagamentos de dívida.

Com os tomadores apertados, os dias de rápido crescimento para os bancos podem ter chegado ao fim. O crescimento através de aquisições também está chegando ao seu limite.

Com o Bradesco fechando um acordo semana passada para adquirir as operações brasileiras do HSBC por 5,2 bilhões de dólares, o controle do total de ativos do sistema dos quatro maiores bancos será próximo do máximo de 75% que o Banco Central estabeleceu em 2012. Como resultado, as autoridades podem barrar novas aquisições.

E se a recessão no Brasil se prolongar muito, o número de inadimplentes crescerá. Mas mesmo se os ganhos não crescerem tão rapidamente como no passado, eles provavelmente permanecerão altos, mesmo enquanto a economia geral vai mal.

“Os bancos estão reduzindo seu volume de empréstimos, mas as taxas de juros estão mais altas do que antes, os spreads também estão crescendo, e eles estão ganhando dinheiro com títulos do governo”, disse Luis Miguel Santacreu.

“De todas as formas, eles terão um bom lucro.”

Mais vistos da semana

Contatos dos Deputados Federais (2024)

fevereiro 2, 2024

Artigo: O gráfico elaborado pela Auditoria Cidadã da Dívida está correto

janeiro 29, 2024

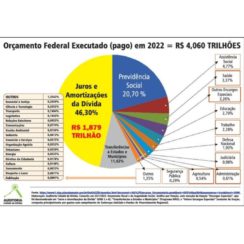

Gastos com a dívida consumiram 46,3% do orçamento federal em 2022

fevereiro 23, 2023

Pressione Lula, Haddad e todos deputados e deputadas federais contra o Projeto da Securitização de Créditos Públicos

abril 3, 2024