Governo troca dívida externa por interna: bom negócio?

As recentes operações de pagamento antecipado da dívida externa resultam em aumento da “dívida interna”, com juros maiores e prazos menores.

A partir do final de 2005, o governo começou a pagar antecipadamente algumas partes da dívida externa. Em dezembro de 2005, pagou US$ 15,5 bilhões ao FMI; no início de 2006 também eliminou a dívida com o Clube de Paris (associação dos governos credores), pagando US$ 1,8 bilhão; e pagou mais US$ 6,64 bilhões pelo resgate antecipado de títulos “Bradies”.

Recentemente, o governo anunciou que pagará antecipadamente mais títulos da dívida externa, operações estas que devem somar US$ 20 bilhões em 2006.

O governo tem feito estes pagamentos antecipados para propagandear que nossa vulnerabilidade externa estaria acabando. Porém, a realidade está bem distante desta propaganda. Em primeiro lugar, estes pagamentos antecipados constituem uma pequena parte da dívida externa.

Em segundo lugar, o governo continua emitindo títulos da dívida externa, e a taxas de juros mais altas que os títulos pagos antecipadamente. Enquanto os juros do FMI eram de cerca de 4% ao ano, e os dos “Bradies” 5,7%, os juros dos US$ 14,3 bilhões de títulos emitidos desde janeiro de 2005 possuíram juros 8,5% ao ano em média.

Agravando a situação, todos os novos títulos da dívida externa emitidos a partir de 2003 trazem a “Cláusula de Ação Coletiva” (CAC). Esta cláusula transfere para o Foro de Nova Iorque a resolução de quaisquer controvérsias sobre a dívida, o que representa renúncia à soberania nacional. A CAC também permite que apenas os maiores credores (que detenham 85% da dívida) imponham sua vontade em uma eventual renegociação da dívida, o que concentra o poder em poucos credores.

ENXUGANDO A ECONOMIA

Em terceiro lugar, estes pagamentos antecipados representam, na verdade, troca de dívida externa por “dívida interna”, que possui os juros mais altos do mundo e prazos curtíssimos. Para dispor de dólares para pagar antecipadamente a dívida externa, o Banco Central (BC) tem comprado dólares no mercado. Porém, quando o BC compra dólares, injeta reais na economia, o que, na visão do governo, causa inflação. Assim, para retirar este excesso de reais da economia, o governo emite títulos da “dívida interna”, em igual valor.

De outubro de 2005 a julho de 2006, o Banco Central comprou US$ 30 bilhões, o que implicou em uma emissão de cerca de R$ 66 bilhões de títulos da dívida interna (considerando o câmbio de R$ 2,2 por dólar). Não é à toa que a dívida interna apresenta crescimento explosivo, tendo crescido R$ 107 bilhões apenas nos primeiros 7 meses de 2006.

Considerando que estes R$ 66 bilhões de títulos sejam remunerados com a taxa de juros Selic, estas operações significam um custo anual de cerca de R$ 10 bilhões, ou seja: duas vezes e meia todo o gasto com Reforma Agrária em 2005.

Outro artifício oneroso que o governo tem se utilizado para propagandear uma suposta redução da vulnerabilidade externa é a chamada “operação de swap reverso”, feita pelo Banco Central. O nome da operação é complicado, mas o princípio dela é bastante simples. Com estas operações, o governo troca dívida interna indexada ao dólar por dívida interna indexada aos juros mais altos do mundo.

É tudo que os investidores estrangeiros querem, pois nestas operações, se o dólar cai, eles ganham a variação do dólar, além dos juros! Como o dólar tem caído (como resultado da especulação financeira internacional para ganhar os juros brasileiros) essas operações são o paraíso dos especuladores. E quem banca?

PREJUÍZOS AO COFRE PÚBLICO

A resposta a esta pergunta pode ser encontrada no prejuízo do Banco Central no primeiro semestre de 2006: nada menos que R$ 12,5 bilhões, ou seja, mais que o dobro dos gastos federais com educação no mesmo período! Contribuiu para este prejuízo as operações de swap, que atualmente somam mais de R$ 30 bilhões. Todos estes prejuízos causados aos cofres públicos merecem uma profunda auditoria.

O argumento governista de redução da vulnerabilidade externa não se sustenta. Isto pois a “dívida interna” produz até mais vulnerabilidade que a dívida externa. Com a participação diária de investidores estrangeiros no mercado da “dívida interna” (para ganharem fácil com os maiores juros do mundo), a qualquer crise internacional estes investidores provocam fugas de capitais e grandes oscilações no câmbio, como observado no episódio da elevação dos juros americanos, em maio (ver artigo anterior).

Não é possível se falar em “fim da vulnerabilidade externa” sem o estabelecimento de controles sobre o fluxo de capitais, seja da dívida externa, interna, ou qualquer tipo de investimento.

Mais vistos da semana

Contatos dos Deputados Federais (2024)

fevereiro 2, 2024

Artigo: O gráfico elaborado pela Auditoria Cidadã da Dívida está correto

janeiro 29, 2024

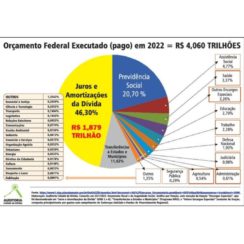

Gastos com a dívida consumiram 46,3% do orçamento federal em 2022

fevereiro 23, 2023

Pressione Lula, Haddad e todos deputados e deputadas federais contra o Projeto da Securitização de Créditos Públicos

abril 3, 2024